Mon panier |

|

0 article 0,00 Total:

|

Voir mon panier |

Mon compte

| La Facture Electronique Ses principes :  La facture occupe une place

centrale dans les transactions commerciales :

Il faut différencier la « facture électronique » ou « dématérialisée fiscalement », de « la facture dématérialisée duplicative ». La dématérialisation génère des gains de productivité en matière :

Quest-ce quune facture électronique ? La

« facture électronique »* ou la « facture dématérialisée

fiscalement »* ou la « facture dématérialisée native »* est un document original ou un flux de

documents originaux, créés, transmis, reçus et archivés électroniquement

selon trois modalités :

La facture électronique implique que lintégralité du processus de facturation soit électronique.

Elle nest pas limitée à un domaine dactivité et peut concerner toutes les

transactions (industries, distributions, secteurs tertiaires, marchés publics

). La facture électronique

présente en pratique de nombreux

avantages :

Quest-ce quune facture dématérialisée duplicative ? La « facture dématérialisée duplicative* » ou la « facture dématérialisée non fiscale* »

nest pas une facture

électronique. En effet, la facture qui est créée sur support papier et signée de manière manuscrite,

puis :

La facture nest pas une facture électronique car loriginal du document est

papier. Si la facture originale papier est scannée, elle devient une

copie et perd son caractère original.

L'utilisation des factures électroniques est-elle obligatoire ? Actuellement, aucune législation ou

réglementation, française ou européenne, ne pose un principe

dobligation démission de factures sous forme électronique. Le recours à la facture électronique

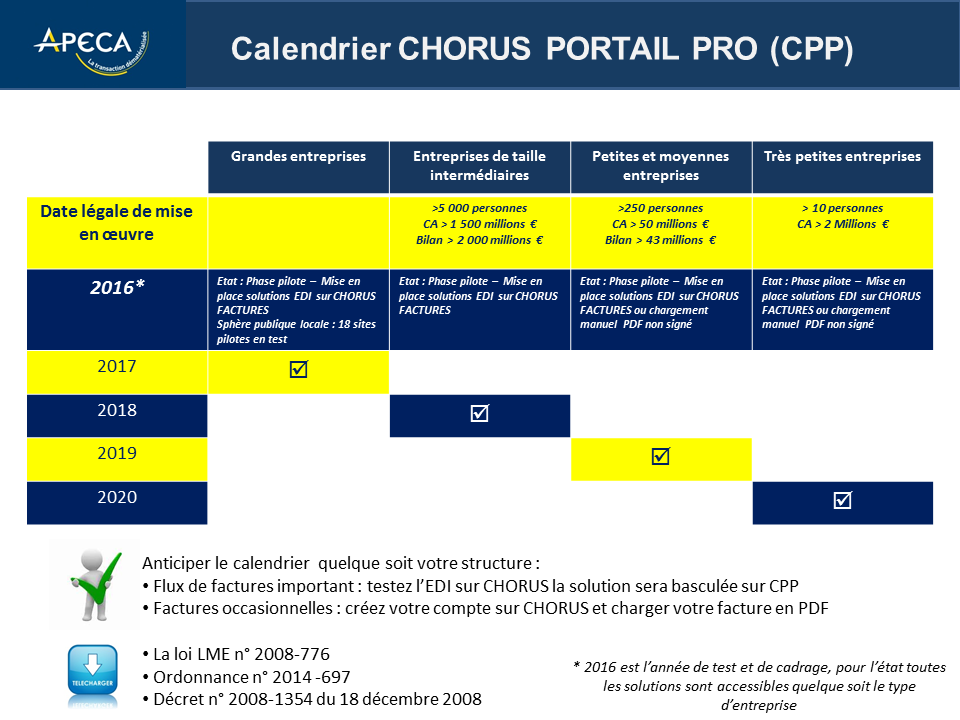

est une simple faculté laissée aux opérateurs économiques. Toutefois, lordonnance du 26 juin 2014

relative au développement de la facturation électronique prévoit sa généralisation obligatoire progressive; la facturation électronique sera imposée en fonction de la taille de

lentreprise selon le calendrier suivant :

Ces factures seront déposées et transmises via un « portail

de facturation » mis à disposition par lEtat "CPP" Chorus Portail Pro. Depuis

le 1er janvier 2012, lEtat

est obligé de traiter les factures dématérialisées qui lui sont

adressées. A

contrario en dehors

des contrats passés avec lEtat, avant démettre une facture électronique,

lémetteur doit sassurer de

lacceptation de cette voie par le destinataire. Cette acceptation peut être expresse ou tacite (exemple dacceptation

tacite : le fait que le destinataire de la facture la traite et/ ou

lacquitte en procédant à son paiement). Quelles

sont les droits et obligations des utilisateurs de factures

électroniques ? La

directive 2014/55/UE du 16 avril 2014 prévoit lélaboration dune norme européenne de facture

électronique, garantissant une interopérabilité maximale, la

protection des données à caractère personnel, une utilisation pratique,

conviviale et flexible, ainsi que la possibilité dêtre utilisée tant

dans le cadre de la commande publique que dans les transactions commerciales

entre entreprises. Selon cette norme, toute facture électronique devra comporter des éléments

essentiels (période de facturation, renseignements sur le vendeur,

lacheteur et le payeur, référence du contrat et détails de la

fourniture, montants totaux, répartition par taux de TVA

). Les Etats

membres ont jusquau 27 novembre 2018 pour les transposer dans leur

droit interne. Lémetteur dune facture électronique est

libre de choisir:

Les

différents modes de facturation électronique peuvent être mis en uvre,

soit directement dans les services

informatiques internes, soit par le biais de plateforme de service externes

(dans ce cas, le fournisseur donne mandat de facturation à la société tierce

dès lors que cest elle qui prépare loriginal de la facture). Concernant

les factures électroniques assorties dune signature électronique, le destinataire de ces factures doit

vérifier la signature électronique (cest-à-dire lexactitude des

données contenues dans le certificat électronique) et sassurer de

lauthenticité et de la validité du certificat attaché à la signature

électronique. Sources

|

Association des Professionnels Européens de la Carte d'Achat 79000 NIORT, adresse de correspondance 5 rue Ste Marthe 79000 Niort

|