DES GISEMENTS D ECONOMIESQuil sagisse du financement du bas de

bilan, de lamélioration de la productivité, dun meilleur contrôle des délais

de paiement, du financement par affacturage à moindre coût ou du pilotage fin

de la trésorerie, les contributions de la facture électronique au

développement de lactivité quotidienne des entreprises françaises sont

nombreuses.Les entreprises peuvent tirer de nombreux avantages liés à de

la dématérialisation des factures (entrantes et/ou sortantes) et à

loptimisation de leurs processus.

Les enjeux financiers peuvent être évalués selon plusieurs axes :

- Les économies liées directement au traitement des factures

- Le coût des retards de paiement, notamment sur les PME, voire les ETI

- Limpact de ces retards sur la défaillance des entreprises et sur lallocation de crédits par les banques Le montant du crédit interentreprises

- La lutte contre la fraude à la TVA

44 Mds pour le traitement des factures B2B/B2G ...et un gain potentiel de 20 Mds par an pour léconomie française !

Sur la base du volume estimé de 2 Mds de factures

B2B/B2G/G2B et selon

lestimation dArthur D. Little (cf. structure de coût des factures), le coût de traitement annuel des factures pour

le segment B2B/B2G/G2B serait de lordre de 44Md pour léconomie française.

En dématérialisant et automatisant la gestion des

factures, les entreprises peuvent réduire, voire annuler certaines étapes

chronophages et génératrices de coûts quils soient directs (papiers,

enveloppes, affranchissement, saisie/codification, archivage,

) ou indirects

(rapprochement, validation, gestion des relances et des litiges,.. et ainsi économiser

40 à 50% des coûts de traitement, tout en accélérant le processus global.

La dématérialisation et lautomatisation du

traitement des factures permettrait datteindre un gain potentiel de lordre de

10 par facture, soit une économie 20 Mds par an.

Les retards de paiement coûtent 14.9 Mds aux PME et 3.8 Mds aux ETILa

Loi n° 2008-776 du 4 août 2008 dite de Modernisation de lÉconomie, ou LME, a fixé, en matière de crédit interentreprises, entre autres,

des délais de paiement maximaux de 60 jours nets ou de 45 jours fin de mois, a

revu le taux des pénalités de

retard ainsi que les sanctions attachés au non-respect de ces dispositions. Les

dispositions concernées de cette loi sont reprises dans larticle L441-6 du

Code de Commerce.

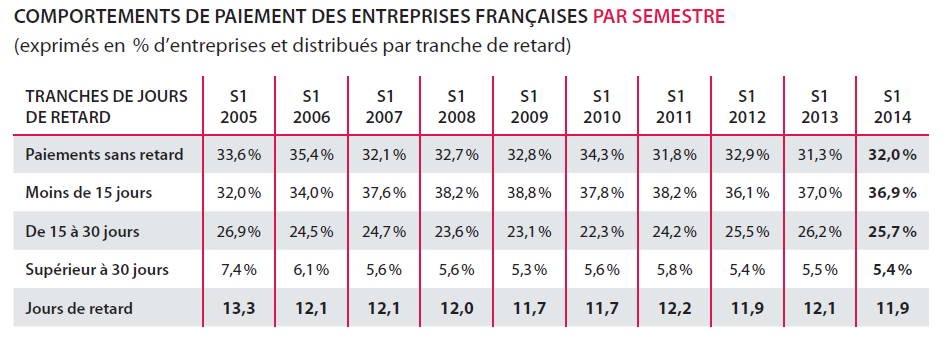

Au plan de vue individuel, plus dune entreprise sur

trois est concernée par un retard de paiement.

- En 2013, 33 % des entreprises devaient faire face à des retards de paiement clients (en moyenne

31 jours) et 31 % à des retards fournisseurs (en moyenne 25 jours).

Cette proportion a progressé pour la première fois en six

ans. Si les retards restent, dans près des 2/3 des cas, inférieurs à 30 jours, leur répartition par durée montre un rebond

des retards longs (de 90 à 120 jours).

- Selon lenquête

annuelle European Payment Index (Intrum

Justitia) réalisée au premier trimestre 2014, la France se positionne au

niveau médian dans un environnement européen très hétérogène, avec des délais

et retards de paiement atteignant, respectivement 54 et 14 jours (B2B), et

59 et 19 jours (Secteur Public).

Pour

mesurer limpact des retards de règlement sur la trésorerie des entreprises, la

simulation dune application immédiate et généralisée des dispositions légales

(à savoir le respect dun délai de 60 jours par toutes les entreprises

présentant un délai supérieur à cette durée) est effectuée.

Elle consiste à

déterminer pour chaque entreprise le retard quelle doit résorber (en jours de

chiffre daffaires ou dachats), puis à le convertir en euros.

La somme

de tous les retards donne une estimation du transfert maximal attendu pour

chaque catégorie dentreprise.

Les

transferts financiers qui sopéreraient en cas de respect total de la loi,

entre entreprises dune part, entre les entreprises et les autres secteurs

dautre part, représentent toujours un enjeu considérable en termes de

financement.

Les PME recevraient ainsi 14,9 milliards deuros et les ETI 3,8

milliards.

Actuellement

ces ressources bénéficient aux grandes entreprises à hauteur de 9 milliards

deuros, aux acteurs publics (État et collectivités locales) et aux

non-résidents pour le solde, soit 9,8 milliards deuros.

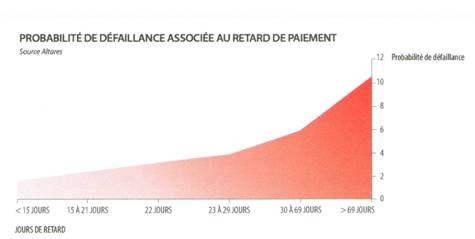

Au-delà de 30 jours de retard de paiement, la probabilité de défaillances

des entreprises saccroît de façon exponentielle

Pour une entreprise et en labsence de ressources de

financement externes, lexistence de durées dencaissement (délais clients)

supérieures aux délais de décaissement (délais fournisseurs) restreint la

liquidité et peut rapidement conduire à une situation financière délicate par

lassèchement de la trésorerie disponible.

Des délais clients élevés sont donc souvent considérés comme

lindice dune trésorerie limitée, voire de la fragilité financière de

lentreprise.

À partir dapproches économétriques

basées sur lestimation dune probabilité de défaillance par tranche de délai,

diverses études ont établi un lien de causalité plus solide entre la longueur

des délais de paiement et lexistence de facteurs menaçant la survie de

lentreprise.

Pour Altares par exemple, le seuil

des 30 jours de retard de règlement est considéré comme point daccélération du

niveau de risque à partir duquel la probabilité de défaillance augmente de

manière exponentielle.

Celle-ci serait ainsi multipliée par 6 à 30

jours de retard et par 11 à 69 jours de retard !

604 Mds de crédit interentreprises

Le crédit interentreprises se

définit macro-économiquement comme la somme des crédits fournisseur que les entreprises

industrielles, commerciales et de services se consentent entre elles. Au niveau

micro-économique, c'est-à-dire au niveau dune entreprise, il est la différence

entre le crédit fournisseur que

cette entreprise accorde à ses clients et celui quelle a obtenu de ses

fournisseurs. Il est donc le fruit des délais de paiement que

saccordent les entreprises entre elles.

Le crédit

interentreprises est une composante double du besoin en fonds de roulement. A lactif, il sagit des postes clients et comptes

rattachés, représentant le crédit client et, au passif, des postes fournisseurs et comptes

rattachés, représentant le crédit fournisseur. La plupart du temps, le montant du

crédit client est supérieur au montant du crédit fournisseur créant ainsi un

actif généralement financé par tous les types de crédit bancaire à court

terme :

- découvert,

- escompte commercial,

- avance ou crédit de trésorerie.

Selon le rapport 2013 de

lObservatoire des délais de paiement, le crédit interentreprises représente en

France environ 604 milliards deuros, soit près de 73 % de la totalité des

crédits bancaires utilisés par les entreprises résidentes (824,5 milliards deuros

en décembre 2014) et cinq fois la part court terme de ces crédits (117,9

milliards deuros en décembre 2014).

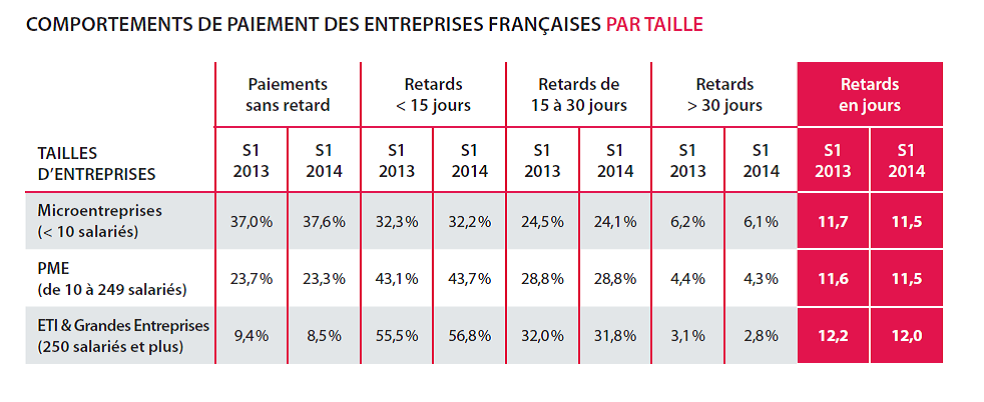

Délais de paiement et allocation de crédit aux entreprises

Lidentification répétée de retards de

paiements pour une entreprise signale, de manière claire, son éventuelle

fragilité. Dès lors, les banques disposent dun indicateur plus efficace pour

fixer les conditions dallocation des crédits.

Lanalyse des volumes relatifs de

crédits déclarés par les banques à la Centrale des risques pour deux catégories

dentreprises, celles réglées sous 45 jours et celles réglées au-delà de 90

jours, permet dillustrer ce mécanisme. Les entreprises situées sous le seuil

des 45 jours concentraient près de la moitié (47,3 %) du total des crédits

bancaires en 2013.

Symétriquement, le volume des crédits

bancaires se réduisait pour les entreprises réglées au-delà de 90 jours à 16,1

% en 2013, contre 21,9 % en 2009. Ces entreprises se voient par ailleurs

totalement exclues de laffacturage, une forme de crédit sélective quant à la

qualité des clients de lentreprise concernée.

Plus de 10 Mds de fraude à la TVA par an

La collecte de TVA est faite par les fournisseurs pour le compte de

lEtat, sur la base des factures.

Celles-ci constituent les justificatifs légalement nécessaires aux entreprises

clientes pour déduire cette TVA, et la récupérer.

Par conséquent, les factures

constituent des créances sur lEtat de la part des entreprises clientes à

hauteur des montants de TVA.

Cest pourquoi la réglementation fiscale définit

très précisément la façon dont la Direction Générale de Impôts et ses instances

de contrôle considèrent quune facture est « originale » et est donc

justificative de déduction à TVA.

Tout

manquement à cette réglementation, que ce soit sur la forme des factures et

leur complétude ou sur leur archivage et capacité à être restituées, peut

déclencher des sanctions lourdes, indexées sur le nombre de factures en défaut

et pouvant aller jusquà la non récupération de TVA.

.Lors

de la dernière estimation, effectuée en 2009 par le cabinet britannique Reckon,

le trou dans les recettes de TVA était estimé à 9 Mds . Entre temps,

l'Insee s'est aussi penché sur la question.

- En 2011, l'organisme estimait les

ratés de la TVA à 11 Mds .

- Le

plan 2014 de lutte contre la fraude fait la part belle à la lutte contre la

TVA, un enjeu budgétaire de premier plan, puisque la fraude coûte chaque année

au moins 10 Mds aux finances publiques.