| Les textes règlementaires | | | | | | | |

| Les books APECA | | | Les principales solutions du marchéCes books sont en accès libre pour les adhérents APECA et les abonnés OBTRADE ( connexion via identifiant et mot de passe)

| | | | |

| La réglementation - La directive TVA 2010

Le constat selon

lequel la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au

système commun de taxe sur la valeur ajoutée n'avait pas pleinement atteint ses objectifs a conduit à sa

modification et à l'adoption par le

Conseil de l'Union européenne de la directive 2010/45/UE du Conseil du

13 juillet 2010.

Cette directive

parachève le processus de modernisation lancé par la directive 2001/115/CE du

20 décembre 2001, en particulier en libéralisant le recours à la facture

dématérialisée.

Dans ses principes, cette directive assure léquivalence

de traitement des factures papier et électroniques, et la liberté de choix des

méthodes mises en uvre par chaque entreprise (indépendamment de son

écosystème), tout en exigeant la

garantie de lauthenticité de lorigine, de lintégrité du contenu et de la lisibilité des factures (papier ou

électroniques).

Pour toutes les factures, la mise en uvre est autorisée

par tout méthode, moyennant lexistence de contrôles documentés et permanents

établissant une piste daudit fiable entre facture et livraison.

Pour les factures électroniques, 2 modes de mise en uvre

sont décrits et donc conformes a priori : - Le mode facture électronique signée : signature avancée

avec certificat qualifié et dispositif de création sécurisé (garantir que le

signataire a signé)

- Le mode facture EDI :échange de fichiers structurés

complets sécurisés par des procédures EDI (il ny a plus de référence au fait

que la liste récapitulative et le fichier des partenaires sont des moyens dy

parvenir)

Transposition en France de la Directive TVA 2010 La directive 2010/45/UE a été transposée par :- Larticle 62 de la loi n° 2012-1510 de finances

rectificative du 29 décembre 2012

- Les décrets

dapplication n° 2013-346 du 24 avril 2013 relatif aux obligations de

facturation en matière de taxe sur la valeur ajoutée et au stockage des

factures électroniques et n°

2013-350 du 25 avril 2013 modifiant les dispositions de l'annexe III au code

général des impôts relatives aux factures transmises par voie électronique en

matière de taxe sur la valeur ajoutée.

- Le BOFiP du 18 octobre 2013, faisant référence à plus de 20

Bulletins Officiels des Impôts.

La Loi de finance

rectificative du 29 décembre 2012 modifie

notamment larticle 289 du CGI et impose strictement 3 voies de conformité : - Voie 3 : EDI, inchangée

- Voie 2 : signature électronique avancée avec

certificat qualifié et dispositif de création sécurisé (contrainte renforcée

par rapport à la réglementation précédente)

- Voie 1 (et centrale car sapplique dès lors que

les 2 autres ne sappliquent pas ou plus) : lexistence de contrôles documentés

et permanents qui établissent le lien entre la facture et la livraison de biens

ou la prestation de service qui en est le fondement ("piste d'audit

fiable").

- Le Décret dapplication N°346

du 24 avril 2013 précise les nouvelles

mentions obligatoires (autofacturation, autoliquidation,

), 242 nonies de

lannexe II du CGI.

- Le Décret dapplication N° 350 du 25 avril 2013 met à

jour les articles 96F et suivants de lannexe III du CGI. Il décrit les

exigences générales de la voie 1, notamment lobligation de conserver les

documents justificatifs de la piste daudit dans leur forme dorigine (pour les

factures papier ou électroniques), et les exigences sur la signature

électronique (y compris celle de vérifier la signature électronique en

réception même si elle ne relève pas de la voie 2), et confirme la non

modification de la voie 3 (EDI).

Lauthenticité de lorigine, lintégrité du

contenu et la lisibilité des factures doivent être assurées

- Factures papier et électroniques : par la

mise en uvre de contrôles documentés et permanents permettant détablir une

piste daudit fiable entre facture et livraison.

- Factures électroniques (structurées ou non)

: par signature électronique avancée, certificat qualifié et dispositif de

création sécurisé ou RGS.

- Factures électroniques structurées : par EDI

(comme précédemment)

La mise en uvre de la facture électronique

nécessite laccord des parties qui peut

être tacite, le paiement des factures électroniques pouvant matérialiser cet

accord.Les factures archivées chez lémetteur et

chez le destinataire doivent être

strictement identiques (symétrie des formes et formats). Seule exception, le

double électronique (image) des factures papier émises est autorisé.

- La voie 3 (EDI) est inchangée

- La voie 2 (signature électronique) autorise

les certificats RGS considérés comme équivalent à ce qui est exigé

(certificat qualifié et dispositif de création sécurisé). Il peut également

sagir dun cachet serveur (certificat personne morale) permettant la signature

en « masse ».

- La voie 1 (contrôles et piste daudit fiable)

: Les contrôles sont mis en place sous la

responsabilité des entreprises (donc la conformité sera jugée a posteriori).

- Lobligation sapplique de la même façon sur

les factures papier et électroniques Les procédures de contrôle doivent être

documentées et permanentes. La nature des contrôles dépend de la

situation de lentreprise (taille, volumes,

). A minima, il faut opérer un contrôle

commande livraison facture et conserver toutes les traces des contrôles

dans leur forme dorigine (système dinformation ou support papier sur

factures).

- Lensemble des documents justificatifs de la

déductibilité de TVA (factures, traces des contrôles,

) doivent être conservés

sous leurs formes dorigine.

- Les autres documents ne justifiant pas de la

déductibilité de TVA peuvent être conservés sous une forme originale ou copie

fidèle et durable.

Pour

en savoir plus, il est recommandé de lire en détail les BOI-TVA-DECLA-30-20-30-20

et BOI-CF-COM-10-10-30-10

|

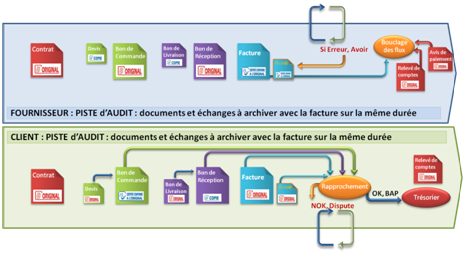

Zoom sur la Voie 1 : transaction commerciale et piste daudit fiable Un contrôle permanent et documenté permettant détablir

une piste daudit fiable repose sur 2 composantes principales : ·

Des procédures de contrôle, identifiées et

documentées dont on peut faire la preuve

de leur application (audit régulier), vérifiant lidentité des émetteurs (fournisseurs) et le

rapprochement facture livraison commande. Des documents échangés entre fournisseur et client

traçant lévolution de la transaction commerciale, identifiés de manière

certaine et non équivoque (numérotation unique, chronologie), archivés et

consultables pendant la durée où lentreprise doit justifier de ses activités

(10 ans selon le code de commerce).

Les documents justificatifs dune transaction commerciale

ont des forces probatoires différentes :

- Les documents originaux reçus, produits ou

marqués par des tiers (par exemple le client ou le fournisseur) : contrat

signé des 2 parties, en 2 exemplaires conservés par chacune des parties ; commande ou bon de réception signé du client

et reçu par le fournisseur ; facture reçue par le client, produite et

transmise par le fournisseur ;La falsification de ces documents

demande une complicité entre 2 parties « indépendantes ».

- Les copies fidèles et durables des documents «

originaux » : second exemplaire de la commande signée et conservée par le

client ; copie fidèle et durable de

la facture émise et conservée par le fournisseur ;La falsification de ces

documents peut être faite par lentreprise seule. Elle est donc dune force

probatoire inférieure à loriginal dans les mains de lautre partie.

- Les copies simples ou enregistrements

informatiques : photocopies ou numérisation des documents originaux ; enregistrements informatiques des informations

ayant servies à la production des documents.La force probatoire de ces documents est variable et

dépend de la capacité à prouver leur correspondance exacte avec les documents

originaux.

Le document papier

possède une sécurisation intrinsèque portant nombre de preuves de son

authenticité. Sagissant dune facture, elle porte le cycle de vie de la

transaction équivalent à un scellement (tampons, indications comptables annexes

ou complémentaires,

)

Sa falsification nest

pas simple ou dun coût significatif et peu industrialisable pour les documents

dont on ne dispose pas des sources informatiques avant impression (notamment

les documents originaux reçus ou signés de tiers).

La confrontation dun

document papier avec dautres documents annexes indépendants (par exemple dans

le cadre dune piste daudit) est un moyen de renforcer sa sécurisation et donc

sa valeur probatoire.

A contrario, le document

électronique est avant tout un objet virtuel nécessitant dêtre sécurisé. Réplicable à linfini et

pouvant être enregistré à plusieurs reprises sur des supports différents, il

ny a aucune différence entre une « copie » récente et son enregistrement

dorigine. Il est difficile de présumer de sa date de création, donc de sa

vétusté.

Sagissant dune

facture, elle ne porte pas le cycle de traitement de façon intrinsèque, mais

par des enregistrements et des fichiers complémentaires et dissociés (donc

modifiables ou susceptibles de disparaître, indépendamment de la facture).

Sans sécurisation, la falsification du document

électronique est aisée, quil soit émis ou reçu, et de façon industrielle (avec

un programme informatique.

Cest pourquoi des

moyens techniques ont été développés pour lui donner une force au moins

équivalente au document papier

- Moyens intrinsèques : scellement, horodatage,

signature électronique, archivage (voie2)

- Moyens extrinsèques : traçabilité informatique

(journaux, logs, voie 3), croisement avec dautres documents (piste daudit

notamment), avec les enregistrements comptables

Les conséquences pour les entreprises

|

Pour disposer dune piste daudit dans les

règles de lart, les entreprises doivent :

- Savoir

gérer leur base documentaire de façon à conserver tous leurs documents : contrats,

devis, bons de commande, catalogues, bons de livraison, bons de réception,

factures, relevés bancaires, échanges éventuels (courriers, mails). · Savoir

retrouver lensemble des documents dune transaction à partir de lun deux,

nécessitant une organisation documentaire en complément du Système

dInformation.

Testez la réalité opérationnelle dans votre organisation aujourdhui. Essayez de recomposer la piste daudit de 10

factures dil y a 3 ans. Que

reste t il ? Combien de temps pour rassembler les documents ? |

|